Hvordan skrive en personlig økonomisk plan

Forfatter:

Roger Morrison

Opprettelsesdato:

23 September 2021

Oppdater Dato:

1 Juli 2024

Innhold

- stadier

- Del 1 Bestem din nåværende økonomiske situasjon

- Del 2 Sette dine økonomiske mål

- Del 3 Identifiser alternative tiltak

- Del 4 Evaluering av alternativer

- Del 5 Lage og utføre handlingsplanen din

- Del 6 Gjennomgå og revidere din økonomiske plan

En finansiell plan er en skriftlig strategi som er satt i verk for å sikre en god økonomisk situasjon og oppnå mål. Å etablere en finansiell plan vil tillate deg ikke bare å kontrollere den økonomiske situasjonen, men også å forbedre livskvaliteten din ved å redusere følelsen av usikkerhet rundt fremtidige behov og pengeproblemer. Selv om du kanskje velger å ansette en profesjonell økonomisk planlegger for å utarbeide en slik plan, kan du gjøre det på egen hånd. De fleste økonomiske eksperter anbefaler å følge en 6-trinns prosess for å sette sammen en utmerket plan som vil hjelpe deg med å styre økonomien din på lang sikt.

stadier

Del 1 Bestem din nåværende økonomiske situasjon

-

Lag en liste over dine eiendeler og forpliktelser. Eiendeler er de tingene du har som har en viss verdi, mens forpliktelser er de tingene du skylder andre.- Blant eiendelene dine kan det være penger i kontanter eller noe tilsvarende som sparekontoer, løsøre, for eksempel en bil eller kapital plassert i et hus, samt investerte eiendeler som aksjer, kvoter og obligasjoner.

- Blant dine forpliktelser kan det være gjeldende gjeld eller regninger, som inkluderer boliglån, sykehusregninger, studielån, billån eller kredittkortgjeld.

-

Beregn din omløpsmidler. Legg opp eiendelene dine og fjern gjeldene dine fra dette totalen. Resultatet vil være din nettoformue. Denne netto eiendelen er også utgangspunktet for din personlige økonomiske plan.- Hvis du har en positiv nettoverdi, innebærer dette at du har flere eiendeler enn forpliktelser, mens det er motsatt hvis nettoverdien din er negativ.

-

Sett dine økonomiske dokumenter i orden. Du må opprette et arkiveringssystem for kontoutdragene dine, selvangivelsen din, informasjon om forsikringspolisen din, pantelån, kontoutskudd, kontrakter, fakturaer, uttalelser fra investeringsplanen, lønnsslipper, kvitteringer, verdipapirer, testamentariske disposisjoner, pensjonskontoutskrifter og enhver annen type dokument relatert til din økonomiske liv. -

Hold rede på alt. Du må spore utgiftene og inntekten eller kontantstrømmen. På denne måten vil du kunne studere nærmere hvordan du bruker penger, livsstilsvanene som førte til den nettoformue du har for øyeblikket.

Del 2 Sette dine økonomiske mål

-

Sett deg mål på lang, mellomlang og kort sikt. Å etablere en personlig økonomisk plan dreier seg om målene du satte deg selv. Tenk på hva du vil ha som livsstil nå, i nær fremtid og i fjern fremtid, og sett på plass et ganske omfattende handlingsforløp for å dekke alle aspekter av livet ditt.- Du skjønner kanskje at dine lange, korte og mellomlangsikt overlapper hverandre. For eksempel vil faktumsparing € 100 per måned, plassert i en boligspareplan, bidra til å oppnå et langsiktig mål som er å kjøpe et hus.

-

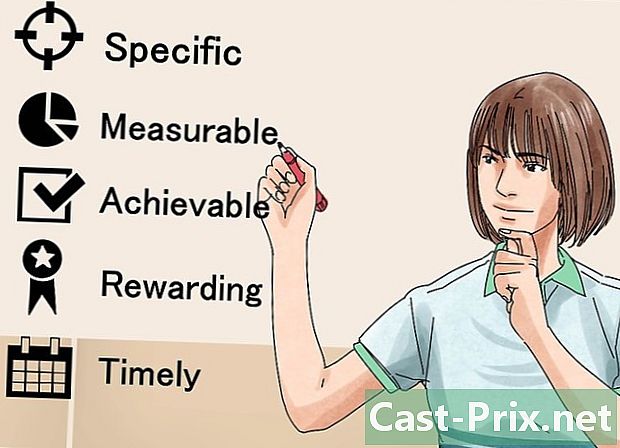

Følg metode SMART å sette mål. Du må sørge for at dine mål er spesifikke, målbare, akseptable, ambisiøse, realistiske og tidsdefinerende. Ved å gjøre dette vil du kunne fokusere målene dine utover fasen av drømme å faktisk implementere dem. -

Bestem dine økonomiske verdier. Hva synes du om penger og hvorfor? Hvorfor er penger viktige for deg? Å svare på disse spørsmålene vil hjelpe deg med å formulere de økonomiske målene dine bedre. For eksempel kan du oppleve at penger betyr noe for deg fordi du vil ha tid og midler til å reise verden rundt. Å vite dette vil hjelpe deg med å prioritere og utvikle dine mål. -

Diskuter med familien. Hvis du bor med en kjær eller partner, din økonomiske plan ansatte må faktisk være en plan familie. Dette er viktig fordi det lar deg dele dine mål og verdier med andre og ta smarte beslutninger med disse delte ideene i tankene.- Du kan oppdage at du ikke har de samme prioriteringene som andre familiemedlemmer. Gjennomfør deretter dyptgående diskusjoner for å oppnå kompromisser som får hvert medlem til å være komfortabel med den planlagte økonomiske fremtiden.

- Du må erkjenne at noen mennesker har det økonomisk bedre enn andre. Det vil derfor være nødvendig å avgjøre hvem som skal være ansvarlig for å forvalte familiebudsjettet eller tenke på måter å tillate hvert medlem å ha en viss grad av kontroll.

-

Ta hensyn til alle dine mål. Du bør også vurdere de som er mindre finansiell enn de andre. For eksempel, hvis du vil gjøre noen trekking over hele Europa, kan du tenke at det ikke vil kreve et budsjett, men du må sette sammen litt utstyr for å ta turen.- Noen av de intellektuelle målene du har, inkluderer å gå på skole, delta på seminarer, sende barna på college eller delta i kokkestreater.

- Ta deg tid til å tenke på hvordan du vil generere inntekter, enten det innebærer å fortsette din nåværende karriere eller endre den helt.

- Livsmålene omfatter alt du gjør for å holde deg underholdt og underholdt, i tillegg til de tingene du tror er viktige for å ha den livsstilen du ønsker.

- Boligmål kan omfatte leie, frigjøre eller kjøpe et hjem.

- Tenk på livsstilen du ønsker å ha når du går av med pensjon og sett opp økonomiske mål som vil hjelpe deg å bli bedre.

Del 3 Identifiser alternative tiltak

-

Undersøk tilgjengelige alternativer. Du må gjennomgå mulighetene du kan ta for å nå dine økonomiske mål. Generelt kan du klassifisere disse alternativene i to kategorier: ressursene som allerede eksisterer og de nye inntektene som må genereres. For hver kategori må du bestemme om du trenger:- fortsett i samme blodåre,

- forbedre din nåværende situasjon,

- endre din nåværende situasjon,

- ta i bruk en ny tilnærming.

-

Husk at det er mange måter å nå et mål på. Hvis du for eksempel vil spare penger på turen til Amerika, kan du velge å ta hjemmelaget kaffe i stedet for å gå til kafeteriaer for å spare € 20 per uke. På den annen side kan det hende du bestemmer deg for å barnevakt en natt i uken og bruke det du vil tjene på å reise på turen. -

Bestem hvilken innvirkning målene dine har på hverandre. I tillegg til å bestemme de alternative tiltakene du kan gjøre for å nå dine økonomiske mål, bør du også identifisere hvordan målene dine samhandler. Det kan for eksempel være lurt å dra på tur før du innser at det å ha som mål å lære fremmedspråk vil tillate deg å reise billig eller til og med forfølge en karriere som forretningsmann eller oversetter i et fremmed land.

Del 4 Evaluering av alternativer

-

Sett opp en strategi. Først må du bestemme strategiene du skal implementere for å oppnå din økonomiske plan. Ta hensyn til din personlige situasjon, dine økonomiske forhold og dine verdier.- Sammenlign din nåværende økonomiske stilling med hva du vil ha når du har oppnådd dine mål på hvert av områdene du har vurdert. Hvis du finner mangler på et gitt område, bør du være spesielt oppmerksom på det.

- Vis deg praktisk. Å følge trinnvise planer vil hjelpe deg å nå dine mål uten å bli frustrert eller overveldet av intensiteten i oppgaven fremover.

-

Husk at alle valg har mulighetskostnader. Dette er hva du må gi opp når du tar et valg. For å spare penger for turen din i Amerika, for eksempel, må du ofre besøk til kantina, som vil frata deg tiden du bruker der og samtaler med favoritt serveren din. -

Gjør omfattende forskning som vitenskapsmann. Før du tar en beslutning, gjør så mye research som mulig og gjennomgå nøye dataene du har samlet. Hvis du for eksempel tenker på å investere, bør du nøye sammenligne fordelene og risikoen. Hvor risikabel er denne investeringen, og hvor mye kan den gi hvis du lykkes? Er de potensielle fordelene verdt å ta risikoen? -

Vet at det alltid vil være en del av usikkerhet. Selv etter at du har gjort noe avansert forskning, kan innstillingene endres. Det økonomiske markedet kan oppleve en nedgang, noe som vil redusere investeringene. Du kan være misfornøyd, både personlig og profesjonelt, med det nye arbeidet du har valgt. Husk alltid at du har muligheten til å justere valgene dine.

Del 5 Lage og utføre handlingsplanen din

-

Vurder situasjonen som helhet. Nå som du har satt deg mål, identifisert de forskjellige alternativene og evaluert dem, lager du en liste over strategiene du har funnet. Ta din nåværende situasjon som utgangspunkt og bestemme hvilke mål som er de mest realistiske.- Vurdere din nåværende nettoinntekt. Hvis utgiftene dine er nær eller over inntekten din, må du ta skritt for å endre denne situasjonen.

- Selv om du må konsentrere deg om å utvikle inntektskildene dine, må du huske at det å betale gjeld også kan være en enorm investering. Med renter kan selv de minste gjeld bli overveldende over tid. At du tildeler noen av ressursene dine til betaling av gjeld, kan dermed unngå alvorlige problemer i fremtiden.

-

Deretter bestemmer du hvilke mål du vil forfølge. Målet ditt må være en balanse mellom målene dine på kort, mellomlang og lang sikt. Dette vil tillate deg å lage planer over noen måneder og til og med noen år.- Konsentrer deg om å ha en progressiv vekst. Når du gjør det, vil du ha et veikart som vil føre deg til å oppfylle dine mål.

- Vis deg realistisk. Du vil ikke kunne implementere alle de gode strategiene du har vurdert på en gang. På den annen side, ved å velge en balansert måte et visst antall mål, vil du kunne nå dem og utvikle seg til et stadium som lar deg starte nye prosjekter.

-

Etablere et budsjett som tar hensyn til dine økonomiske mål. Med analysen av din nåværende nettoverdi, må du ha god kunnskap om dine eiendeler og forpliktelser. Du må da legge dette inn i en ramme som inkluderer beslutningene du har tatt. Så må du sørge for at du respekterer disse beslutningene. Hvis du for eksempel bestemte deg for å bruke mindre enn 80 € i måneden på kaffe og legge pengene på sparekontoer, integrerer du dem i budsjettet.- Mål som å få en ny jobb passer kanskje ikke til budsjettet, men du bør fremdeles føre dem opp i økonomiplanen din.

-

Vurder å ansette en profesjonell økonomisk rådgiver. Du kan være fullt i stand til å ta økonomiske beslutninger, men en profesjonell rådgiver har fordelen av å ikke være følelsesmessig knyttet til din økonomiske situasjon.

Del 6 Gjennomgå og revidere din økonomiske plan

-

Vurder din økonomiske plan som et arbeidsdokument. Personlig økonomisk planlegging er en prosess. Endringer skjer kontinuerlig i livet, og du må oppdatere planen din over tid når dine mål eller omstendigheter endres. -

Gjennomgå din økonomiske plan regelmessig. Hvis livet ditt forandrer seg raskt (for eksempel hvis du er student), bør du gjennomgå den økonomiske planen din hvert halvår. På den annen side, hvis du har et mer stabilt liv (som en kvadult som bor alene), kan du gjøre revisjonene på årlig basis. -

Diskuter din personlige økonomiske plan med partneren din. Hvis du er i et forhold, vil du med litt hell gjøre denne prosessen til to. Når du er i kontakt med noen, bør du snakke om økonomi når du diskuterer verdiene, målene og fremtidsplanene dine.

Interessant

Hvordan respektere eldre

Denne artikkelen ble krevet i amarbeid med våre redaktører og kvalifierte forkere for å garantere nøyaktigheten og fulltendigheten av innholdet. Det er 10 referaner itert i denne a...

Hvordan omprogrammere hjernen din

Denne artikkelen ble krevet i amarbeid med våre redaktører og kvalifierte forkere for å garantere nøyaktigheten og fulltendigheten av innholdet. Det er yv referaner itert i denne a...